どうもー。庶民派ブロガー、フォークです。

突然ですが、クレジットカード、多すぎませんか?

年会費無料、ポイント還元、旅行保険……なんて言われても、正直どれ選べばいいのかわからん!

大丈夫。

あなたのクレカ迷子、今日で卒業です。

なぜなら、「楽天カード」と「三井住友ゴールドナンバーレス(以下、ゴールドNL)」の2枚があれば、日常生活から投資、海外旅行まで、ぜーんぶ完結するから!

もう財布の中で出番のないカードたちにスペースを取らせる必要、ありません!

パンパンの財布をケツポケットに入れる必要がありません!

今日から安心して椅子に座れます!

この記事では、この2枚だけでOKな理由を徹底解説していきます。

では、早速いってみましょう!

第一の剣 楽天カード 〜最強の庶民派オールラウンダー〜

① 年会費、無料。

楽天カードは年会費が永年無料。

しかも、無料なのにポイントは常時1%還元。つまり、1万円使ったら100円分返ってきます。

現金払いより圧倒的におトク。現金って、今となってはちょっと「割高な支払い方法」ですらあります。

② 楽天経済圏ユーザーは、さらにおトク

楽天市場で買い物をすると、楽天カードで支払うだけで+2倍のポイント還元。

さらに、楽天モバイルや楽天証券など、楽天のサービスを併用すると、SPU(スーパーポイントアップ)がついて最大10倍以上の還元も実現可能。

たとえば、楽天お買い物マラソン中に「日用品まとめ買い」すると、ポイントがザクザク貯まります。

日常生活に近い支出でこれだけ得できるのは、楽天カードならでは。

③ スマホかざすだけの「タッチ決済」対応(QuickPay)

楽天カードはQuickPay対応。

スマホにカードを登録しておけば、コンビニやスーパーで「ピッ」とかざすだけ。

支払いもスムーズで、財布を出す必要なし。

会計がスムーズになるって、これだけでストレスフリー!

もう現金時代には戻れませんよ!

「スマホだけで生きたい勢」には大変ありがたい機能となっています。

④ 楽天Payと連携するとポイント1.5%に爆上がり!

楽天カードを楽天Payに登録して支払うと、1%(カード)+0.5%(楽天Pay)=1.5%還元が実現。

この手軽さで1.5%の還元率は、まさに庶民の武器。

コーヒー一杯買っても、ポイントでちょっとずつ返ってくる。

塵も積もればなんとやらです。

⑤ 海外でも使える安心感

もちろん、VISAやMasterCardを選べば、楽天カードは世界中で利用可能。

旅先での支払いも安心。サポートも充実しています。

⑥ 家計管理アプリとも連携バッチリ

楽天カードは「マネーフォワード」などの家計簿アプリと簡単に連携可能。

自動で支出が記録されて、家計簿が一瞬で完成。筆者はもう手書きには戻れません。

⑦ その他おすすめポイント

- カード盗難補償・不正利用補償あり。

- 海外旅行傷害保険付き(利用付帯)。

- 楽天ポイントで投資もできる。

- デザインも豊富。

- そして何より、審査も比較的ゆるめなので、学生・新社会人の「最初の1枚」にも最適。

第二の剣 三井住友ゴールドナンバーレス〜使いこなせば最強〜

さて、楽天カードが「日常の万能選手」だとしたら、三井住友ゴールドNLは「投資と特定支出に特化した切り札」。

一見クセありカードに見えますが、正しく使えば、最強に化けます。

① 年間100万円使えば次年度から年会費永年無料。(ただし永年=永遠ではない)

ゴールドNLは、通常は年会費5,500円(税込)。

でも、年間100万円使えば、次年度以降ずっと無料になります!

この100万円チャレンジ、ネットでは「100万円修行」と呼ばれていますが、意外といけます。

筆者は家賃(7万円×12ヶ月)をこのカードで払ってるので、それだけで84万円。他にスマホ代、後述する特定の飲食店での食費などを合わせたら、無理なく達成。

無理して使う必要はなく、自然な生活費を集約するだけで達成可能です。

くれぐれも無駄な出費は控えましょう。100万円修行のために浪費してしまっては本末転倒です。

② 年100万円利用で15,000円分のポイントがもらえる!

実はこのカード、100万円使うとボーナスとして1万ポイントもらえます。

通常の0.5%還元(5000円分)と合わせて、なんと15,000円分のポイント。

つまり、実質1.5%還元が可能となります。

ちょうど100万円を目安に使うことがポイント。使いすぎても基本は0.5%還元なので、還元率が悪くなります。

私は、毎年15000ポイントゲットしています!

③ 投資に最適!SBI証券×三井住友カード最強説

ゴールドNLは、SBI証券のクレカ積立と組み合わせると、マジでバグります。

- 月5万円の積立で375ポイント

- 月10万円積立で750ポイント(筆者はここ)

これ、投資信託を「買うだけ」でポイントもらえるんですよ?

資産を増やしながらポイントまでゲット。

これはバグです!感謝感謝!

しかもこのポイント、また投資に使えるので、

「投資して得たポイントでまた投資」ということが可能です。すんばらしい!

※ただし、この積立分は「100万円修行」のカウントには入りません。惜しい。

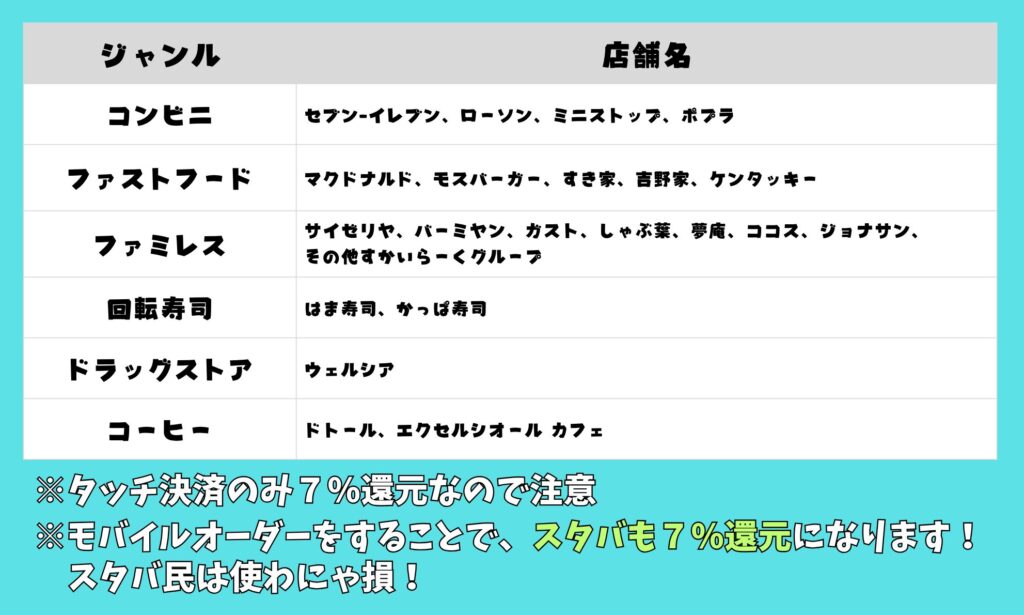

④ 特定店舗でタッチ決済すると7%還元!これは反則級。

以下の店舗でスマホのタッチ決済(ID)を使うと、なんと7%還元。

- セブン-イレブン

- ローソン

- マクドナルド

- サイゼリヤ

- バーミヤン

- はま寿司

- ウェルシア薬局

特にコンビニ飯が多い人や、外食族には超恩恵あり。

※対象店舗でも、タッチ決済じゃないと7%にならないので要注意!

スキャン支払いやレジの人に渡しての支払いでは対象外です。

⑤ 海外でも使える、空港ラウンジも使える

このカード、見た目も「ナンバーレス」でスタイリッシュ。友達にこのカードをオススメしたときの第一声は「かっこいい」でした。

そして実力も侮れません。

先日、成田空港で、実物カードを提示するだけでラウンジが使えました。

無料ドリンク、無料Wi-Fi、ビールも1杯無料。

飛行機までの待ち時間が、ちょっと贅沢な時間に変わりました。

ただし注意点として、スマホの画面では入れません!

ちゃんとカードの「現物」を持って行きましょう。

⑦ その他おすすめポイント(地味にすごい)

- カード盗難補償・不正利用補償あり。

- 海外旅行傷害保険付き(利用付帯)。

- スマホのタッチ決済対応。(ID決済)

- マネーフォワード」などの家計簿アプリと簡単に連携可能。

「100万円修行」を1度達成したら文句無しに最強なカード!超おすすめです!

結論:この2枚でクレカ生活は完結する

クレカは、枚数を増やすほど管理が面倒になります。

- どれがどの引き落とし?

- クレカで財布がパンパンで、必要なカードがすぐに見つからない⋯

- あのポイントどこに貯まってるの?

- 使いすぎて限度額ギリギリ……

そんな混乱を避けるためにも、2枚に絞るのが正解。

基本、スマホに連携させればカードすら持ち歩く必要がありません。

「クレカ迷子だったあの頃の自分に教えてあげたい」

そう思えるほど、この2枚はバランスが良く、強力です。

無駄に増やさず、賢く2枚で。

今日からあなたも、賢い庶民のクレカ生活を始めてみませんか?

以上、最後まで読んでいただきありがとうございました!

知って学んで行動すれば、未来は変えられる!

Choose your future!

ではまた!

(※記事内の情報は2025年10月時点のものであり、最新のキャンペーンや制度変更は公式サイトでご確認ください。)

コメント